「低金利の時代だからこそ高い利回り」

ワンルームマンション投資の場合、5% 前後の高い利回りが期待され、近年では価格も下がり購入しやすく、

さらに低金利でローンが組みやすく、他の資産運用に比べ比較的安全で安心できる投資対象と位置づけられています。

預貯金以外の金融資産へ移し替えても良いか

Merit不動産投資の3つのメリット

1私的年金 家賃収入でゆとりのある老後生活

日本の年金制度は「積立方式」では無く「賦課形式」です。

賦課形式では、「将来あなたが受け取る予定の年金」のために「あなた自身」がお金を積み立てているわけではありません。

あなたが保険料として国に納めたお金は「今現在年金を受給している」人々への支払いに充てられているのです。

それゆえ今後少子高齢化の一途を辿っている日本において、「賦課形式」を採用したままの年金制度の破綻は目前に迫ってきています。

なぜ「マンション投資」が「私的年金」代わりになるのか

- 家賃をローン返済に充てることで、家計を圧迫しない状況の中で運用ができる

- 購入したマンションは実物資産になるため、インフレになった場合でも物価の上昇に伴い物件評価額及び家賃収入自体も付随して上昇する。

- 不動産は国が登記保全する財産のため、場所や立地条件が良ければ築年数にかかわらず長期に渡り安定した家賃収入が見込める。

- 10 年20 年と家賃収入を得ても、使えば無くなる預貯金とは異なり、マンションの資産価値は決してゼロになることがない。

老後は自分で守る「自己防衛時代」へ

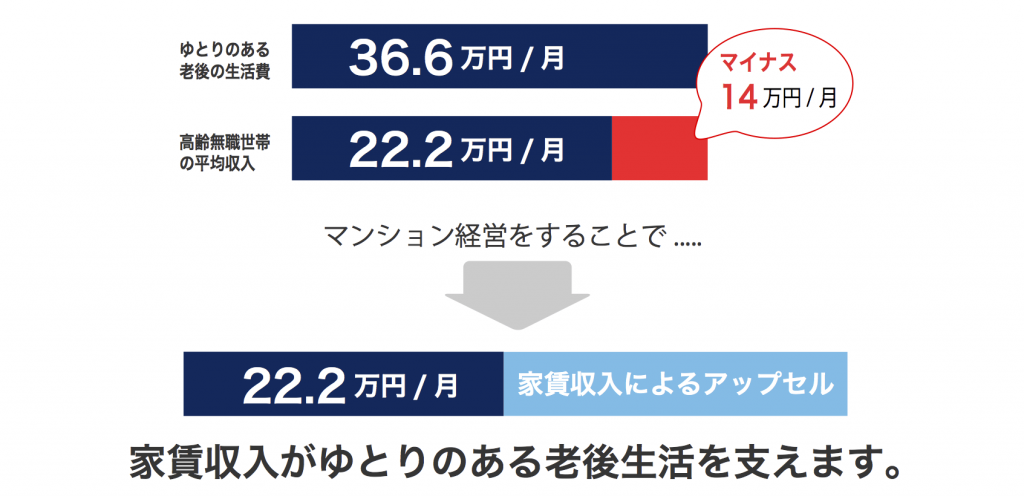

ゆとりのある老後生活

定年後にゆとりのあるセカンドライフを送るには 36.6 万円が必要と言われていますが※1、現状の高齢無職世帯夫婦の平均所得は 22.2 万円と言われております※2。

※1 生命保険文化センター「生活保障に関する調査」※2 総務省「家計の調査報告書」調べ

また、昭和 36 年 4 月 2 日以降に生まれた方では年金支給年齢は 60 歳から 65 歳へ引き上げられています。 老後の生活費は「公的年金」でまかないますが、この先、年金制度が現在支給されている金額を維持するのは難しく、社会保険負担額の増大や支給額の大幅削除、さらなる支給年齢の引き上げなどが言われています。 公的年金に頼らず安定した「家賃収入」を得ることで、ゆとりのある老後生活を送ることができます。

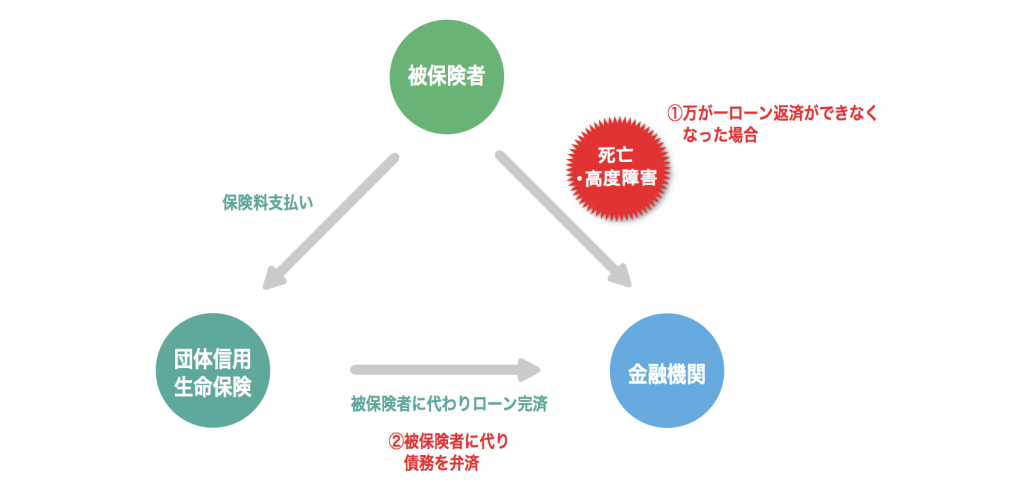

2生命保険 ローンご利用時の生命保険代わりに

提携ローンを利用してご購入した場合、「団体信用生命保険」にご加入頂ければ、掛金は月々のローン支払い額に含まれます。 ですので万が一、被保険期間中に被保険者が亡くなった場合には保険金が支払われ、保険金はその時点での残債務相当額に充当されます。つまり保険金でローンの残債務を支払い、ご家族へは「毎月家賃収入を生み出し、売却すればまとまった現金となる資産」としての不動産を残すことが可能となります。

私たちをとりまく生命保険事情

一生涯で支払う生命保険の金額は 1,000 万円を超えることが知られており、「人生で 2 番目に高い買物」と言われています。 また、1 世帯あたりにかかる保険料は平均で年間 40 万円以上とも言われています(※生命保険センター調べ )。つまり、一生涯で支払う保険料は 1,000 万円~1,500 万円まで登る計算になります。

マンション経営と生命保険との比較

3節税 マンション経営で還付金や相続・贈与対策

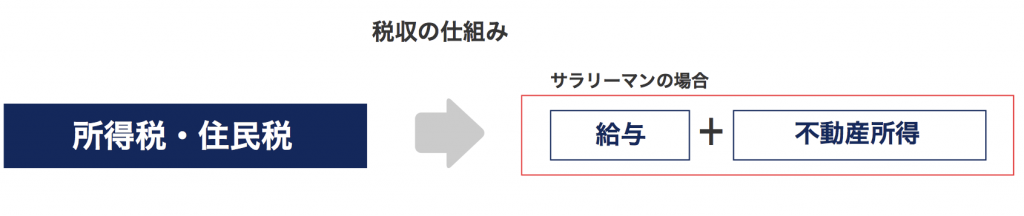

確定申告によって戻る税金

マンション経営をした場合、家賃収入を得ることができるため、運用にかかる固定資産税や管理費、修繕費用、建物自体や設備の減価償却費などは必要経費としてマイナス計上することができます。これにより、必要経費が家賃収入を上回れば、不動産所得は赤字になります。

この損益通算をすることで総所得が減るため、既に支払った所得税や住民税の差額分を還付金として受け取ることができるようになります。

このためサラリーマンの方でも月々の生命保険の掛け金と同等の金額で死亡保障付の生命保険に加入できる上、確定申告をする事が可能になるのです。

この際の確定申告を活用することで、過払いとなった税金が還付されるようになります。

相続・贈与税対策

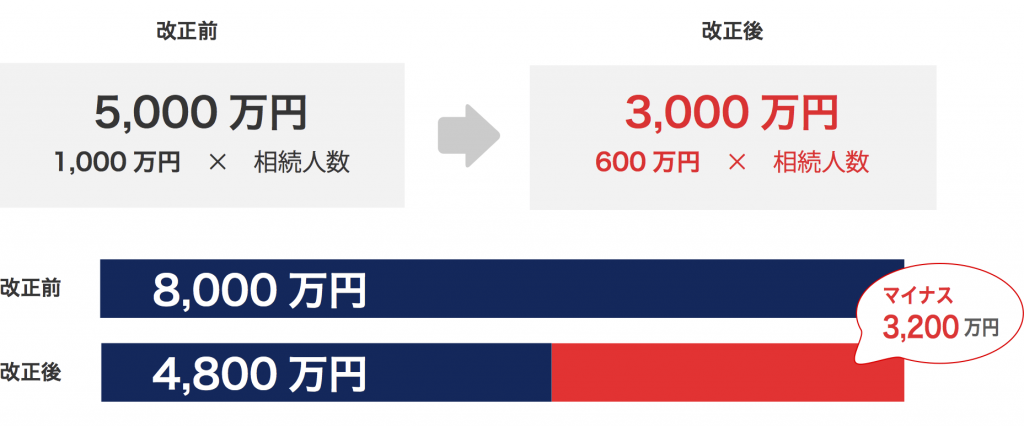

2013 年の税制改正により、2015 年から相続税控除額が引き下げられました。 基礎控除の縮小により、相続税対象になる人は増え、これからの相続税は身近なものになると言われています。

2013 年までは基礎控除額が「5,000 万円+1,000 万円 ( 法定相続人一人当たり )」から、2015 年より4割減の「3,000 万円+600 万 円 ( 法定相続人一人当たり )」へ縮小されます。 相続や贈与の際、現金や預貯金は額面金額がそのまま課税対象となりますが、不動産の場合、公的評価額が課税対象となります。 公的評価額は実際の取引価格とは違い、公示価格の8 割程度が目安とされていて、実際の価格より低い評価になるため、相続税対策として有効と言われています。